热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

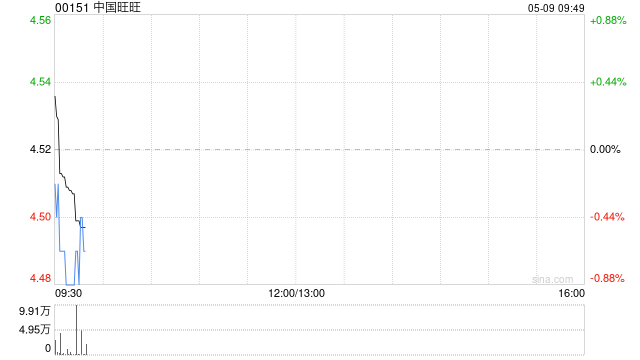

建银国际发布研究报告称,将中国旺旺(00151)目标价由5.3港元上调3.8%至5.5港元,维持“跑赢大市”投资评级。公司2024年度盈利同比反弹18%至39.9亿元人民币(下同),高于该行及市场预期。

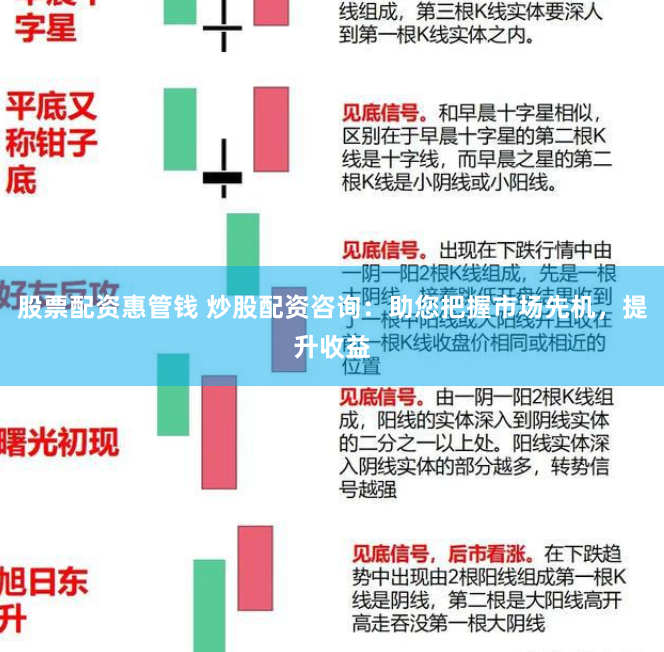

* **放大交易规模:**配资资金可以帮助投资者放大交易规模,提高潜在收益。

该行表示,考虑到强于预期的2024年度下半年净利润,故将中国旺旺2025财年盈利预测轻微上调0.5%。同时由于消费相对疲软,建银国际降低销售增长预期情绪。该行相信中国旺旺在海外扩张策略将支持长期获利增长。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 配资炒股利息

文章为作者独立观点,不代表中国配资网观点